最新报告:中国医药市场,创新药仅占9%

2021-04-22医药网4月21日讯

创新药占比不到10%

上述报告指出,在新药审评审批大幅提速的同时,新药的可及性仍有提升空间。

目前,新药受制于药物可及性和医保的政策,许多药物在获得批准后仍只能覆盖潜在病患的一小部分,病人用不到、用不起的问题仍然较为突出。

以创新药为例,目前其占整个医药市场的比重仅为9%,而其他G20国家的占比均在20%以上,美国、日本、德国等发达国家更是超过了50%。

说到提高创新药品可及性,谈判降价进入医保目录,跨越最后一公里实现成功进院都是其中的重要一环。

就上述问题,RDPAC市场准入总监袁准对赛柏蓝表示,医保药品谈判虽然不是带量采购,但是创新药企业在参与医保谈判的过程中,对于可能获得的产品放量一般是有一定的核算和市场预期的,比如以往通过谈判降价进入医保的品种的放量情况都是可供参考的资料。

不过药企既然通过降价进入了医保,肯定是希望看到相关产品的及时放量的。但是结合到现实层面,谈判药品进院受制于多种因素的影响,确实有一个过程。

好在虽然医保谈判药品的一轮报销周期基本在两年,但是目前谈判药品的续约手续相对简便,虽然谈判药品未必能第一时间获得放量,但是随着医生对于新药的认知加强,随着药企推广工作的开展,随着医院新药进院窗口期的打开,药企在一定的时期内还是可以获得一定的量的回报的。

当然,创新药企业也希望尽快提高创新药物的可及性,更早的将药品惠及到更多的患者。

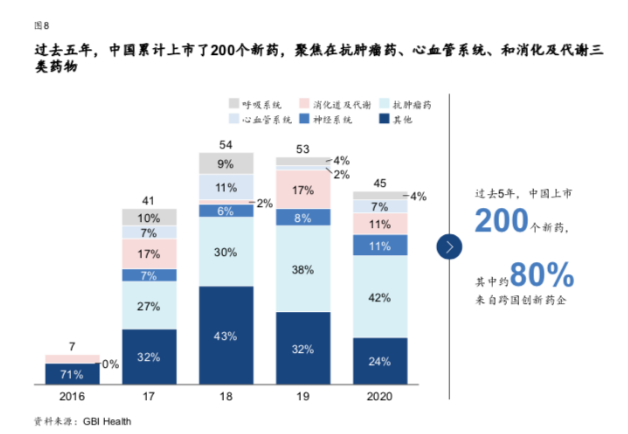

5年200种创新药进入市场

报告也指出,医疗服务体系、医疗保障体系、药品供应保障体系紧密相关,在过去十年的医改进程中也各自取得突破性成就。

在药品供应保障体系方面,药品的可获得性和可及性均显著改善。深化药品医疗器械审评审批制度改革,鼓励新药研发创新。仿制药政策不断完善,推进仿制药质量和疗效一致性评价,促进仿制药替代使用。实行进口药品零关税,通过价格谈判,大幅降低抗癌药等药品价格。过去五年有超过200种创新药品上市,并通过医保目录谈判等机制提升药品的可及性。

在已经上市的200个创新药品种中,跨国药企占到了156个,高达80%;但是随着时间的推移,创新药的多元性有所提升——2010-2015年间 ,抗肿瘤药占比高达47 %,而到了2016-2020年,神经系统、消化道及代谢药物、心血管和呼吸系统的药物数量逐渐增加,抗肿瘤药物占比下降至33%。

今日,国家药监局发布《药品监督管理统计年度报告(2020年)》也公布了最新的创新药审评数据——2020年共批准创新药临床品种1096个,批准创新药生产品种20个;2020年共批准进口药品临床604件,上市128件。

药物研发的未来方向

疾病负担最重的领域可能是最值得药企深耕的研发领域——报告显示,从疾病负担总量上看,中国未来会与部分发达国家(例如美国、德国)相似,心血管疾病等慢病和癌症负担最重;从疾病负担增速上看,发达国家绝大部分疾病负担增速缓慢,基本维持在10%以下,而中国随着期望寿命的延长以及老龄化问题的加重,糖尿病、慢性呼吸道疾病等慢病将会成为负担增长最快的病种,癌症的负担将愈发沉重。

预计到2040年,与老龄化和生活方式相关的疾病负担将进一步加重。同时,四大慢病(心脑血管疾病、恶性肿瘤、慢性呼吸系统、糖尿病等代谢类疾病)仍然是主要死因。

就癌症的疾病负担问题,多位专家均表示加强癌症科普、提高癌症早筛的普及率有利于从源头减轻这一疾病对患者和社会的负担。

泛生子首席医学官胡云富博士今日对赛柏蓝表示,早筛技术的发展经历了从胃镜肠镜到影像学再到基因组学的不同阶段,目前造成癌症早筛普及率低的原因,除大众意识不足外,早筛技术的便利度不够也是一个重要的因素;相信随着技术的进步,便利性的提升,癌症早筛能够进一步普及。

至于未来药物治疗领域的研发方向,组学和分子技术、 下一代制药、细胞疗法与再生医学、创新疫苗和电子药物等五大技术革命都值得关注,目前均由创新药企主导或深度参与。

目前尚无治愈方法的疾病中,排在前列的包括精神和神经系统疾病,心血管疾病以及癌症等,相信随着新技术的应用,或将针对这些疾病拿出新的解决方案。